Salaire

Quel salaire faut-il pour emprunter 550000 euros en 2025 ?

L’accession à la propriété reste un objectif majeur pour beaucoup de Français, et pour concrétiser ce projet, une étape clé consiste à obtenir un crédit immobilier adapté. Comprendre le salaire nécessaire pour emprunter 550 000 euros en 2025 est essentiel pour anticiper sa capacité d’emprunt, naviguer parmi les conditions de prêt et choisir la durée de remboursement la plus adéquate.

Quel salaire minimum pour un emprunt immobilier de 550 000 € en 2025 ?

Pour déterminer le revenu mensuel exigé par les banques afin de financer un crédit immobilier de 550 000 euros, plusieurs paramètres se conjuguent :

- 💼 Le type de contrat de travail, un critère fondamental pour la stabilité financière;

- 📊 Le taux d’endettement maximal légal, fixé à 35% des revenus;

- 🏦 Les taux d’intérêt en vigueur pour ce type de crédit;

- ⏳ La durée de remboursement choisie;

- 💶 Un apport personnel généralement recommandé.

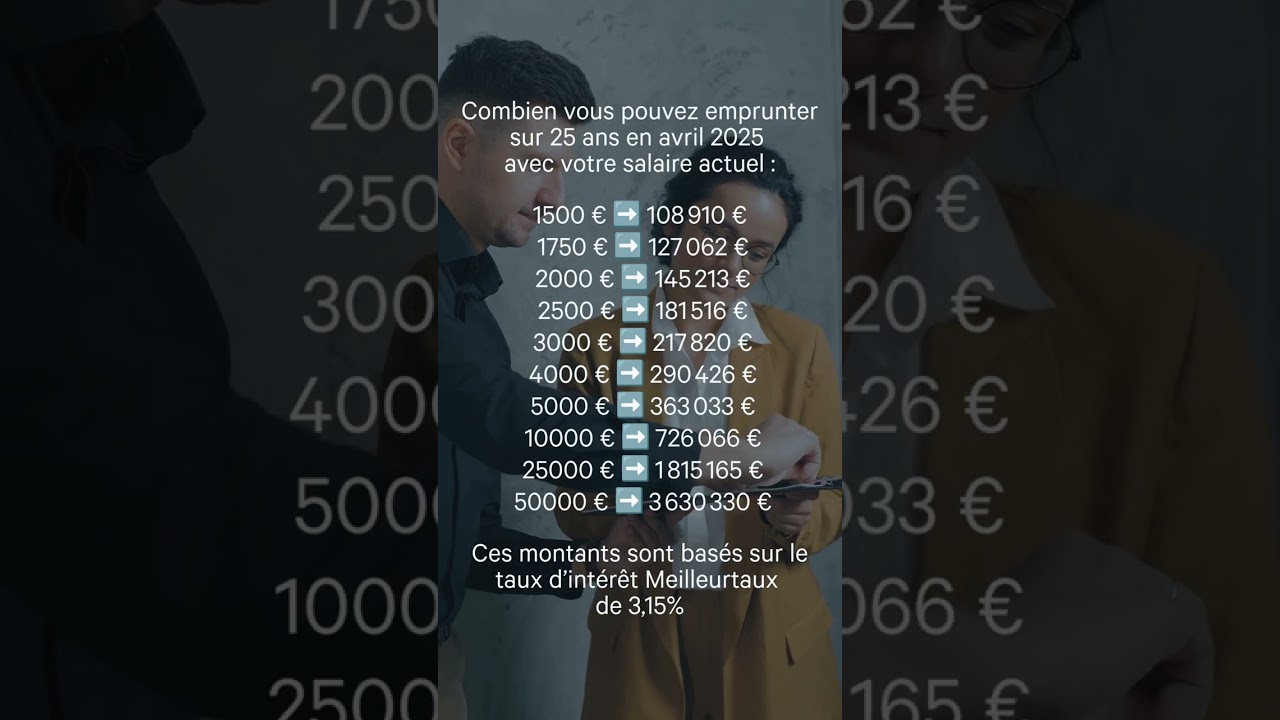

Par exemple, pour un prêt sur 20 ans à un taux de 3,35 % hors assurance, la mensualité se situe aux alentours de 3 500 €. Dans ce contexte, un salaire net mensuel minimum d’environ 10 000 € est requis pour respecter le seuil d’endettement légal.

Si la durée est étendue à 25 ans, avec un taux de 3,45 %, la mensualité moyenne chute à 2 975 €, ce qui fait diminuer le salaire nécessaire à environ 8 500 € nets mensuels.

Balance entre durée de remboursement et salaire

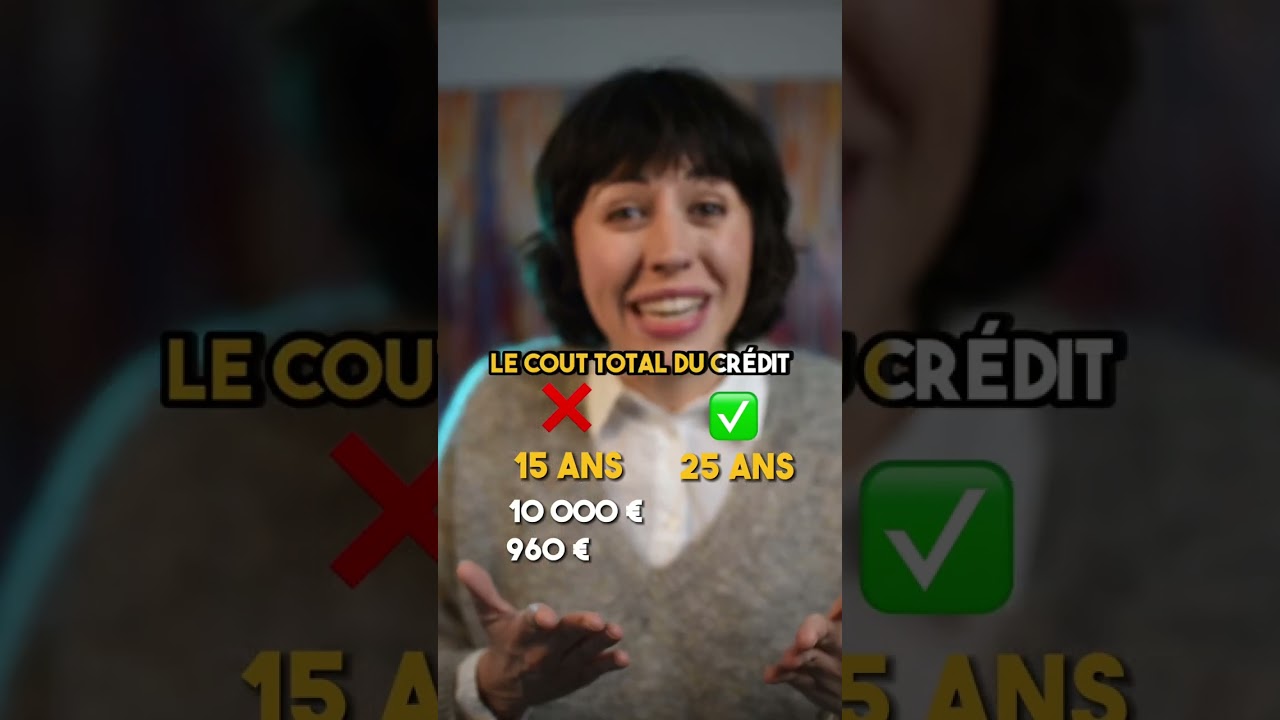

La durée d’emprunt influe directement sur l’effort financier mensuel à consentir. Plus la période s’allonge, plus les mensualités diminuent, facilitant l’accès au crédit pour des salariés aux revenus modérés.

À l’inverse, un remboursement rapide limite le coût total du prêt grâce à des intérêts cumulés moindres, à condition de disposer d’un salaire suffisamment élevé.

Simulations de capacité d’emprunt selon le salaire

| 💰 Salaire mensuel net | 📅 Durée de prêt | 💸 Mensualité maximale | 🏠 Capacité d’emprunt approximative |

|---|---|---|---|

| 7 500 € | 25 ans (3,45 %) | 2 625 € | ≈ 497 000 € |

| 8 500 € | 25 ans (3,45 %) | 2 975 € | ≈ 563 000 € |

| 9 500 € | 25 ans (3,45 %) | 3 325 € | ≈ 630 000 € |

| 10 000 € | 25 ans (3,45 %) | 3 500 € | ≈ 663 000 € |

Ces chiffres sont indicatifs et peuvent varier avec les conditions spécifiques du prêt bancaire ou les politiques d’octroi des établissements.

L’influence des revenus complémentaires et du contrat de travail

Un salaire stable demeure la première garantie demandée par les banques. Les salariés en CDI bénéficient généralement d’une considération plus favorable. Tandis que les travailleurs indépendants doivent souvent présenter plusieurs bilans pour convaincre.

Les primes sont intégrées dans le calcul du revenu mensuel mais à hauteur pondérée, tandis que les revenus locatifs sont pris en compte à environ 70 %, afin de compenser les risques liés aux vacances locatives ou impayés.

Les critères clés pour maximiser sa capacité d’emprunt

- 🔍 Optimiser le taux d’endettement en équilibrant ses charges fixes et revenus;

- 🏦 Maintenir un reste à vivre confortable après mensualités pour assurer un budget équilibré;

- 🎯 Soigner le saut de charges en privilégiant un prêt qui ne fait pas exploser les dépenses mensuelles;

- 💰 Prévoir un apport personnel, idéalement autour de 10 % du montant emprunté, pour réduire le coût total et rassurer la banque;

- 🧾 Préparer avec soin son dossier en regroupant tous les justificatifs, revenus et garanties.

Le poids de l’apport personnel dans un prêt immobilier

Au-delà de réduire la somme empruntée, un apport personnel permet d’absorber les frais annexes, notamment les frais de notaire qui représentent jusqu’à 8 % du prix dans l’ancien et les frais de garantie. Il sert aussi à négocier un taux d’intérêt plus attractif, réduisant le coût global du crédit.

Emprunter sans apport est souvent possible, mais le parcours bancaire devient alors plus exigeant et le prêt moins avantageux, ce qui implique une anticipation rigoureuse et un dossier solide.

Quel est le taux d’endettement maximum pour un prêt immobilier ?

Le taux d’endettement légal est fixé à 35 % des revenus mensuels nets. Cela signifie que vos charges fixes ne doivent pas dépasser ce seuil pour garantir la faisabilité de votre crédit immobilier.

Peut-on emprunter 550 000 euros avec un salaire proche du SMIC ?

Avec un salaire proche du salaire minimum, il est très difficile d’obtenir un prêt d’un tel montant. Pour cela, il faudrait accompagner le dossier d’un apport conséquent, d’un co-emprunteur ou d’autres garanties.

Comment l’apport personnel influence-t-il les conditions de prêt ?

L’apport personnel joue un rôle central dans la négociation du taux d’intérêt et dans la réduction du montant du prêt, ce qui peut aussi améliorer les conditions globales du crédit.

Quelle est la durée maximale recommandée pour un prêt de 550 000 euros ?

La durée ne doit pas être prolongée au-delà de 25 ans, car cela risque d’accroître le coût des intérêts, même si cela réduit les mensualités.

Comment calculer sa capacité d’emprunt avec un simulateur ?

Il suffit de renseigner vos revenus nets mensuels, votre apport personnel, vos charges fixes et la durée envisagée. Le simulateur vous indique ensuite la mensualité maximale et le montant que vous pouvez emprunter en fonction du taux d’intérêt.

Sophie écrit avec énergie sur les sujets du droit du travail, des grilles salariales et de la formation professionnelle. Elle aime rendre les textes vivants tout en gardant une base solide et factuelle.

Formule de politesse : comment bien conclure une lettre de motivation professionnelle ?

Comment bien choisir sa formule de politesse pour une lettre de motivation professionnelle ? La formule de politesse en fin...

tout savoir sur la formation QHSE : qualité, hygiène, sécurité et environnement en 2025

Formation QHSE en 2025 : maîtriser qualité, hygiène, sécurité et environnement Dans un contexte où les entreprises sont de plus...

Quel salaire faut-il pour emprunter 550000 euros en 2025 ?

L’accession à la propriété reste un objectif majeur pour beaucoup de Français, et pour concrétiser ce projet, une étape clé...

Comprendre le coefficient salaire : définition, calculs et conseils 2025

Coefficient salaire : une clé pour comprendre sa rémunération en 2025 Dans le paysage professionnel actuel, comprendre le coefficient salaire...

Devenir mécanicien en 2025 : diplômes à obtenir, où se former et quelles perspectives d’emploi

Devenir mécanicien en 2025 : diplômes mécanicien incontournables et formation mécanique adaptée Choisir la voie de mécanicien en 2025 demeure...

Quel salaire faut-il pour emprunter 450000 euros en 2025 ?

Quel salaire pour emprunter 450 000 euros en 2025 selon la durée du prêt immobilier ? Pour concrétiser un projet...

Les meilleures formules de politesse à utiliser dans une lettre de motivation

Formules de politesse incontournables pour une lettre de motivation efficace Dans la rédaction d’une lettre de motivation, la courtoisie ne...

Smic à 1600 euros en 2025 : quels impacts sur votre pouvoir d’achat ?

SMIC à 1600 euros en 2025 : quel effet réel sur le pouvoir d’achat des salariés ? Le débat autour...

Tout savoir sur la formation ASG : le programme complet pour devenir aide-soignant en gérontologie

La formation ASG : un passage clé vers le métier d’aide-soignant en gérontologie Le rôle d’Assistant de Soins en Gérontologie...

Quel salaire pour emprunter 320000 euros en 2025 ?

Quel salaire net faut-il percevoir pour un prêt immobilier de 320000 euros en 2025 ? 💶 Emprunter 320000 euros en...

Brut en net Suisse : comment utiliser un simulateur pour estimer son salaire en 2025 ?

Convertir le brut en net en Suisse : principes fondamentaux et enjeux pour 2025 Estimer avec précision son salaire net...

Formation apiculture : comment devenir apiculteur amateur ou professionnel en 2025 ?

Formation apiculture 2025 : les clés pour devenir apiculteur amateur ou professionnel L’élevage d’abeilles s’impose comme une activité à la...

Quel salaire faut-il pour emprunter 270000 euros en 2025 ?

Quel salaire pour emprunter 270 000 euros en 2025 ? Analyse complète Pour concrétiser un projet immobilier en 2025, il...

Allocation équivalent retraite : comprendre son fonctionnement et ses conditions en 2025

Allocation équivalent retraite : état des lieux et évolution récente L’allocation équivalent retraite (AER) demeure un sujet sensible pour de...

Salaire brut et net en Suisse : principales différences avec la France en 2025

Comprendre les différences fondamentales entre le salaire brut et net en Suisse et en France en 2025 Le marché du...

Attestation de formation en 2025 : utilité, modèle gratuit et démarches pour l’obtenir

L’attestation de formation en 2025 : pourquoi ce document reste indispensable Dans le paysage professionnel actuel, l’attestation de formation joue...

Salaire brut en net en Suisse : guide pour calculer précisément en 2025

Comprendre le Salaire Brut et le Salaire Net en Suisse : Fondamentaux et Calcul 2025 La distinction entre salaire brut...

Estimer son salaire en 2025 grâce à l’apec simulateur : mode d’emploi

Comment estimer son salaire en 2025 avec le simulateur APEC En 2025, maîtriser les outils pour anticiper son salaire est...

Devenir infographiste en 2025 : formations, logiciels incontournables, compétences clés et débouchés

Le métier d’infographiste en 2025 : une alliance entre créativité et technologies innovantes À l’heure où la digitalisation s’accélère, le...

Horaires et calcul du smic net en 2025 : ce qu’il faut savoir

Le Salaire Minimum Interprofessionnel de Croissance (SMIC) demeure un pilier indispensable pour assurer une rémunération équitable à tous les salariés,...

-

Salaire2 mois ago

Salaire2 mois agoQuel est le montant du smic net en Angleterre en 2025 ?

-

Actualités2 mois ago

Actualités2 mois agoSMIC : une hausse significative du salaire minimum dès le 1er janvier 2026, découvrez le nouveau montant qui impactera des millions de Français

-

Actualités2 mois ago

Actualités2 mois agoSmic : quelle hausse attendre au 1er janvier 2026 ?

-

Salaire2 mois ago

Salaire2 mois agoTout savoir sur le smic net en suisse en 2025 : montant, calcul et différences avec la France

-

Salaire2 mois ago

Salaire2 mois agoQuel est le montant net du salaire minimum en France en 2025 ?

-

Salaire2 mois ago

Salaire2 mois agoCombien gagne réellement un autoentrepreneur en 2025 ?