Salaire

Comprendre le revenu brut global : définition et calcul pour 2025

Revenu brut global (RBG) 2025 : définition, revenus catégoriels et premiers réflexes

Le revenu brut global (RBG) correspond à la somme des revenus catégoriels perçus par un foyer fiscal au cours d’une année civile, avant déductions et abattements. Il sert de point de départ à tout le calcul de l’impôt sur le revenu. Comprendre son périmètre permet de vérifier sa déclaration, d’anticiper son impôt et d’arbitrer ses choix (retenue à la source, versements sur l’épargne retraite, etc.). Cette étape 1 constitue la base sur laquelle s’appliqueront ensuite les charges déductibles et abattements spécifiques.

Dans la pratique, Bercy et Impots.gouv.fr rappellent que les revenus sont classés par catégories, chacune ayant ses propres règles de calcul du revenu net catégoriel. C’est l’addition de ces revenus nets catégoriels qui forme le RBG. Pour la campagne 2025 (déclaration des revenus 2024 ouverte officiellement le 10 avril), reprendre les justificatifs par catégorie évite les erreurs et les oublis.

Les revenus pris en compte dans le RBG

Le RBG inclut la plupart des revenus de la vie courante. Les exceptions tiennent le plus souvent à des régimes d’imposition au taux forfaitaire ou à des exonérations spécifiques. Pour appréhender rapidement le champ du RBG, mieux vaut raisonner par catégories.

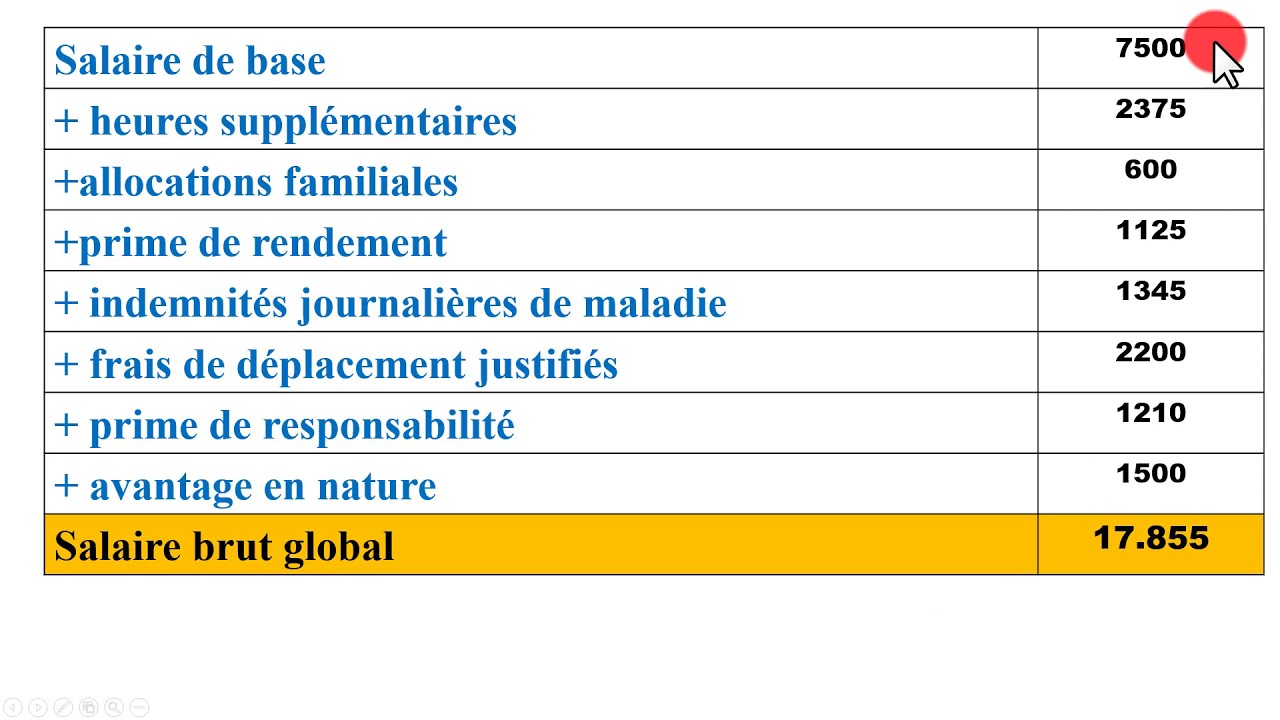

- 💼 Salaires et traitements (primes, avantages en nature…)

- 🧓 Pensions de retraite et rentes

- 🏭 Bénéfices industriels et commerciaux (BIC)

- 🧾 Bénéfices non commerciaux (BNC) et bénéfices agricoles (BA)

- 🏠 Revenus fonciers (locations vides principalement)

- 🏗️ Plus-values immobilières imposables

- 📈 Capitaux mobiliers si option barème (dividendes soumis au barème progressif)

Certains revenus financiers restent imposés au prélèvement forfaitaire unique (PFU) et ne rejoignent pas le RBG si l’option au barème n’est pas exercée. Les fiches pratiques publiées par Bercy Info et relayées par des cabinets comme Fiducial, PwC France ou Deloitte France insistent sur ce tri préalable qui évite les doubles impositions.

| Catégorie 📚 | Exemples 🧩 | Inclus dans le RBG ✅/❌ | Remarques 💡 |

|---|---|---|---|

| Salaires | Traitements, primes, avantages 🚗 | ✅ | Abattement 10% ou frais réels ensuite |

| Retraites | Pensions, rentes 🧓 | ✅ | Abattement 10% applicable |

| BIC/BNC/BA | Artisan, libéral, agriculteur 🛠️ | ✅ | Règles propres au régime réel/micro |

| Foncier | Location vide 🏠 | ✅ | Micro-foncier ou réel au choix |

| Plus-values immo | Vente résidence locative 🧾 | ✅ | Après abattements de durée |

| Dividendes | Revenus d’actions 📈 | ✅/❌ | ✅ si option barème, sinon PFU ⚠️ |

Cas pratique 2025 : additionner les revenus catégoriels

Illustration avec un foyer fictif, Lucie (salariée) et Karim (consultant BNC) qui louent un appartement vide. Les salaires de Lucie, le BNC net de Karim et leurs revenus fonciers forment leur RBG. S’ils perçoivent aussi des dividendes mais choisissent le PFU, ces derniers ne s’ajoutent pas au RBG.

- 📄 Penser à vérifier sa fiche de paie 2025 pour identifier le net imposable de chaque mois.

- 🧮 Utiliser un calculateur brut-net pour rapprocher brut, net à payer et net imposable.

- 📊 Comparer sa rémunération au SMIC en vigueur afin d’anticiper le pouvoir d’achat.

- 🧭 Se référer aux notes de Bercy Info et aux pages d’Impots.gouv.fr pour les règles détaillées.

Point-clé final : le RBG est une photo exhaustive de vos revenus de l’année; sa justesse conditionne la suite du calcul.

Du RBG au revenu net global (RNG) : charges déductibles et arbitrages efficaces

Le revenu net global (RNG) se calcule en soustrayant au RBG les charges déductibles prévues par l’article 156 du CGI. Cette étape 2 concrétise vos leviers d’optimisation légaux: pensions alimentaires, cotisations d’épargne retraite (PER), fraction déductible de CSG sur certains revenus du patrimoine, etc. Bien utilisées, ces déductions ajustent l’assiette de calcul de l’impôt et peuvent influer sur votre taux de prélèvement.

Les foyers aux situations variées (garde alternée, études des enfants, parents aidants) doivent inventorier ces charges. Les cabinets d’audit comme PwC France et Deloitte France publient chaque année des synthèses qui aident à ne rien oublier, en complément des notices officielles. Pour un salarié au temps partiel, la question du niveau de revenu et des charges déductibles est d’autant plus stratégique.

Principales charges déductibles à connaître

- 👨👩👧 Pensions alimentaires versées (jugement ou besoin avéré) ✅

- 🏦 Cotisations d’épargne retraite (PER individuel ou collectif) ✅

- 📉 CSG déductible sur revenus du patrimoine et produits de placement ✅

- 🎓 Frais d’accueil en maison de retraite (selon conditions) ✅

- 🩺 Déductions spécifiques liées à certains statuts professionnels ✅

- 🔎 À vérifier sur Impots.gouv.fr et Bercy Info pour les plafonds ⚠️

| Charge déductible 🧾 | Conditions clés 🧭 | Plafond/limite 📎 | Effet sur RNG 🎯 |

|---|---|---|---|

| Pension alimentaire 👶 | Décision judiciaire ou besoin prouvé | Plafonds variables ⚠️ | Réduit l’assiette imposable ✅ |

| Cotisations PER 💼 | Versements volontaires éligibles | Plafond retraite (N-1) 📐 | Optimisation à la carte ✅ |

| CSG déductible 📉 | Sur revenus du patrimoine | Quote-part définie | Allège le RNG ✅ |

| Dépenses dépendance 🧓 | Critères d’éligibilité | Plafond légal | Réduit le RNG ✅ |

Reprenons le foyer de Lucie et Karim. Ils versent une pension alimentaire pour un enfant majeur étudiant, et Lucie alimente son PER. Après addition de leurs revenus catégoriels (RBG), ils déduisent ces deux charges; leur RNG baisse, influençant la tranche marginale applicable. Ce mécanisme peut aussi modifier leur revenu fiscal de référence en aval et, par ricochet, l’accès à certaines aides.

- ⌛ Pour les missions temporaires, simuler l’impact de revenus irréguliers avec ce guide calcul intérim 🧮

- 🕒 En temps partiel, ce repère salaire 20 h aide à baliser le budget

- 🏦 Pour évaluer une capacité de crédit, ce mémo salaire et emprunt 75 000 € peut servir de base 📌

Point-clé final : le RNG reflète vos choix de déduction; l’arbitrage entre trésorerie immédiate et optimisation fiscale doit rester cohérent avec vos objectifs.

Avant de passer au revenu net imposable, une mise au point s’impose sur les abattements spécifiques accordés selon l’âge, l’invalidité ou la situation familiale.

Revenu net imposable (RNI) 2025 : abattements spécifiques, barème progressif et cas concrets

Le revenu net imposable (RNI) est l’assiette finale soumise au barème progressif de l’impôt sur le revenu. Pour l’obtenir, il faut retrancher du RNG certains abattements spécifiques (âge, invalidité, rattachement d’enfants mariés/pacsés ou chargés de famille). Cette étape 3 peut changer significativement l’impôt dû par les seniors et les personnes invalides.

La campagne 2025 permet de rappeler les seuils fréquemment cités. À titre pédagogique, lorsque le RNG n’excède pas 17 510 €, l’abattement peut atteindre 2 795 € pour une personne de plus de 65 ans ou invalide, 5 590 € si le couple remplit tous deux les conditions. Si le RNG est compris entre 17 510 € et 28 170 €, l’abattement diminue à 1 398 € (ou 2 796 € pour un couple concerné). Au-delà de 28 170 €, aucun abattement n’est appliqué. Ces repères doivent toujours être confrontés aux précisions d’Impots.gouv.fr.

Qui bénéficie des abattements et dans quels cas ?

- 🧓 Plus de 65 ans au 31 décembre (sous conditions de ressources) ✅

- 🩺 Invalidité (pension militaire ou accident du travail ≥ 40 %) ✅

- 👪 Enfant marié/pacsé ou chargé de famille rattaché au foyer ✅

- ⚖️ Montant modulé en fonction du RNG ⚠️

| Situation 👀 | RNG (repères) 📊 | Abattement 2025 estimatif 💶 | Impact sur le RNI 🎯 |

|---|---|---|---|

| Senior ou invalide | ≤ 17 510 € | 2 795 € par personne 🟢 | RNI fortement réduit ✅ |

| Couple deux bénéficiaires | ≤ 17 510 € | 5 590 € 🟢 | Effet double, gain sensible ✅ |

| Senior ou invalide | 17 510 € – 28 170 € | 1 398 € 🟡 | Réduction atténuée ➖ |

| Au-delà des seuils | > 28 170 € | 0 € 🔴 | Aucun effet ⚠️ |

Revenons à Lucie et Karim. Si la mère de Lucie est rattachée et bénéficie du statut ouvrant l’abattement, leur RNI s’allège, ce qui peut faire passer une tranche d’imposition à la baisse. Les pensions et les retraites suivent des règles d’abattement distinctes (notamment l’abattement de 10 %). Pour croiser ces logiques, un mémo sur les bulletins de retraite 2025 est utile, notamment si les pensions sont proches du SMIC retraite.

- 📰 Les Echos publient souvent des cas types pour situer l’impact d’un abattement sur le RNI 📌

- 📚 Les notices d’Impots.gouv.fr et les rappels de Bercy Info restent la référence 🧭

- 🧮 En cas de doute, simuler plusieurs scénarios avec un simulateur brut-net 🔄

Point-clé final : le RNI est la base taxable; tout abattement bien justifié peut modifier la tranche et l’impôt final.

Le RNI sert ensuite de point d’appui au calcul du revenu fiscal de référence, déterminant pour l’accès aux aides sociales et exonérations.

Revenu fiscal de référence (RFR) : comment il se calcule et pourquoi il compte pour les aides

Le revenu fiscal de référence (RFR) se déduit du RNI en y ajoutant certains revenus exonérés et en réintégrant des abattements ou charges déductibles spécifiques. C’est un indicateur non directement imposé, mais décisif pour l’éligibilité à de nombreuses aides et exonérations. On le retrouve sur l’avis d’impôt (première page, rubrique “Vos références”).

Dans la vie quotidienne, le RFR sert de sésame pour les bourses, tarifs sociaux de transport, exonérations d’impôts locaux, et nombre de dispositifs gérés par la CAF. Il peut aussi être demandé par des banques comme BNP Paribas, Crédit Agricole ou CIC pour apprécier la stabilité des revenus dans un dossier de prêt.

Éléments pris en compte pour passer du RNI au RFR

- ➕ Revenus exonérés réintégrés (ex. capitaux mobiliers exonérés) 📈

- ➕ Abattement de 40 % sur les dividendes réintégré pour l’indicateur 🧾

- ➕ Certaines charges déduites du revenu global qui sont réajustées 🧮

- ➕ Plus-values immobilières taxables 🏗️

| Élément ajouté au RNI ➕ | Exemple 🔍 | Pourquoi pour le RFR ❓ | Effet attendu 📊 |

|---|---|---|---|

| Revenus exonérés | Certains produits financiers 💶 | Mesurer les ressources réelles | RFR en hausse ⬆️ |

| Abattements “réintégrés” | 40 % sur dividendes 📈 | Neutraliser l’allègement | RFR plus élevé ⬆️ |

| Charges déduites | Cotisations PER 🏦 | Revenir à un revenu “référence” | RFR ajusté ↔️ |

| Plus-values immobilières | Vente locatif 🏠 | Inclure les gains taxables | RFR en hausse ⬆️ |

Dans l’exemple de Lucie et Karim, leur RFR peut être supérieur à leur RNI s’ils perçoivent des revenus exonérés réintégrés pour l’indicateur ou si des abattements ont été neutralisés. Ce RFR servira à déterminer l’accès à certaines bourses, à l’exonération de la taxe foncière ou à des chèques énergie. Il influe donc concrètement sur le pouvoir d’achat en modulant l’accès aux dispositifs.

- 🎯 Pour se situer par rapport aux seuils sociaux, comparer sa rémunération au SMIC net 35 h aide à anticiper 📌

- 🧭 Suivre les mises à jour du SMIC pour comprendre les effets de seuils sur le RFR

- 📈 En période d’inflation, surveiller le SMIC net et les prix pour ajuster son budget

Point-clé final : le RFR est un indicateur d’accès aux aides; le maîtriser, c’est sécuriser ses droits au bon moment.

Relier RBG, SMIC et pouvoir d’achat en 2025 : méthodes de calcul et outils pratiques

Avec l’indexation du SMIC et la diversité des statuts, la distinction brut/net/net imposable devient centrale pour piloter le budget. Les écarts entre ces notions expliquent des différences de reste à vivre, de prestations versées par la CAF ou d’éligibilité à des coups de pouce locaux. Les banques (BNP Paribas, Crédit Agricole, CIC) les regardent aussi pour apprécier le taux d’endettement.

Plutôt que de retenir des ratios simplistes, l’idéal est d’utiliser des simulateurs et de se comparer à des cas réalistes. Les outils de paie et les repères SMIC offrent une base robuste pour estimer le net à payer et le net imposable (souvent différent du net à payer en raison de la CSG/CRDS non déductible et d’avantages en nature).

Comparaison pédagogique : brut, net et net imposable

- 🧮 Le brut inclut le salaire de base et les cotisations salariales

- 💶 Le net à payer = brut – cotisations salarié – prélèvement à la source éventuel

- 📑 Le net imposable ajoute certaines composantes au net (CSG non déductible…)

- ⚠️ À emploi identique, net ≠ net imposable; vérifier la ligne “Net imposable” sur la fiche de paie

| Profil 👤 | Brut mensuel 💼 | Net à payer estimatif 💶 | Net imposable estimatif 🧾 | Comment vérifier 🧭 |

|---|---|---|---|---|

| SMIC 35 h | Base SMIC ⚙️ | ≈ brut × ~0,78 ✅ | ≈ net + CSG non déductible 📌 | Repère SMIC 35 h 🔍 |

| Salarié 2 000 € brut | 2 000 € | ≈ 1 540 € 😊 | Légèrement supérieur au net 🧮 | Simuler 🛠️ |

| Cadre 3 500 € brut | 3 500 € | ≈ 2 650 € 📈 | Proche du net + ajustements | Fiche paie 📄 |

Ces estimations varient selon la convention collective, la mutuelle, les tickets restaurant, etc. Pour les contrats courts ou les débuts de carrière, un diagnostic rapide via le guide SMIC et questions clés clarifie l’essentiel. En cas de doute sur le respect du minimum légal, ce rappel sur être payé moins que le SMIC est utile.

- 📌 Contrats courts: se repérer avec le calcul intérim et les majorations éventuelles

- 🧭 Projections budgétaires: articuler salaire et projet immobilier avec salaire et emprunt 75 000 €

- 📝 Négociation: préparer une contre-proposition salariale argumentée

Point-clé final : rapprocher brut, net et net imposable est une vérification mensuelle indispensable pour garder la main sur son pouvoir d’achat.

Check-list déclaration 2025 : de la saisie du RBG aux bons justificatifs

La saison fiscale 2025 a démarré le 10 avril pour les revenus 2024. Pour une déclaration sans stress, la méthode la plus efficace consiste à dérouler une check-list, du RBG jusqu’au RFR, en rangeant chaque pièce justificative à sa place. Cette discipline évite les oublis et favorise une vision claire de son budget, utile pour des arbitrages (PER, dons, garde d’enfant, transitions professionnelles).

Avant de commencer, rassembler bulletins de salaire, attestations de retraite, relevés de revenus fonciers, documents BIC/BNC, et preuve des charges déductibles. Les comparatifs salariaux et repères SMIC offrent un garde-fou pour vérifier les chiffres intégrés dans la déclaration préremplie.

Étapes et documents à ne pas manquer

- 📂 Étape 1 – RBG: bulletins de paie, attestations pensions, liasses BIC/BNC/BA, foncier 🧾

- 📉 Étape 2 – RNG: justificatifs pensions alimentaires, PER, CSG déductible 📑

- 🧮 Étape 3 – RNI: appliquer les abattements spécifiques si éligible 🧓

- 📈 Étape 4 – RFR: repérer les réintégrations et revenus exonérés 🔎

- 📬 Conserver l’avis d’impôt pour retrouver son RFR dans “Vos références” 📨

| Étape 🧭 | Pièces utiles 📎 | Outils d’appui 🛠️ | Conseil pratique 💡 |

|---|---|---|---|

| RBG | Fiches de paie, relevés fonciers 🧾 | Guide fiche de paie | Comparer au SMIC en vigueur ✅ |

| RNG | Jugement pension, relevés PER 🏦 | Simulateur net | Arbitrer avant la date limite ⏳ |

| RNI | Preuve d’âge/invalidité 🧓 | Notices Bercy Info 📚 | Vérifier les seuils d’abattement ⚠️ |

| RFR | Avis d’impôt précédent 📬 | Portail Impots.gouv.fr 🌐 | Contrôler l’accès aux aides CAF 🧩 |

Pour les jeunes actifs ou les parcours atypiques, comparer régulièrement son net au salaire minimum et au SMIC 35 h permet de cadrer un budget solide. La presse économique, comme Les Echos, partage chaque année des dossiers pédagogiques utiles pour sécuriser sa déclaration.

- 🔎 Envisager un second avis (service paie, cabinet type Fiducial) en cas de situation complexe

- 🏦 Tenir compte des demandes de justificatifs par les banques (BNP Paribas, Crédit Agricole, CIC)

- 🧭 Pour les retraités, vérifier les repères dédiés sur bulletins retraite 2025

Point-clé final : une déclaration fluide repose sur une organisation simple et des repères salariaux fiables.

Quelle différence entre RBG, RNG, RNI et RFR ?

Le RBG additionne les revenus catégoriels avant toute déduction. Le RNG retranche les charges déductibles (pensions alimentaires, PER, CSG déductible…). Le RNI est l’assiette soumise au barème progressif après abattements spécifiques (âge, invalidité…). Le RFR n’est pas imposé en tant que tel : il sert de référence pour l’accès à des aides et exonérations (CAF, impôts locaux…).

Où trouver son revenu fiscal de référence ?

Le RFR figure sur la première page de l’avis d’impôt sur le revenu, dans la rubrique “Vos références”. Il peut être requis pour des démarches auprès de la CAF, d’opérateurs de transport, ou lors d’une demande de crédit.

Les dividendes entrent-ils dans le RBG ?

Oui si l’option pour le barème progressif est choisie. Si les dividendes restent taxés au PFU, ils ne s’ajoutent pas au RBG. En revanche, certains éléments liés aux dividendes peuvent être réintégrés pour le calcul du RFR.

Comment savoir si le salaire respecte le SMIC ?

Comparer la fiche de paie au SMIC en vigueur et utiliser des repères actualisés comme le SMIC 35 h. En cas d’écart suspect, s’appuyer sur un guide pratique dédié et, si besoin, demander des explications au service paie.

Quand démarre la déclaration en 2025 et que faire en cas de doute ?

La campagne 2025 (revenus 2024) est ouverte depuis le 10 avril. En cas de doute, se référer aux notices officielles d’Impots.gouv.fr et, pour les cas spécifiques, aux publications pédagogiques de Bercy Info et d’acteurs reconnus du conseil.

Thomas accompagne depuis plusieurs années des jeunes actifs et salariés modestes dans la gestion de leur budget. Il écrit des articles simples et concrets pour aider chacun à mieux gérer ses revenus et dépenses.

Formule de politesse : comment bien conclure une lettre de motivation professionnelle ?

Comment bien choisir sa formule de politesse pour une lettre de motivation professionnelle ? La formule de politesse en fin...

tout savoir sur la formation QHSE : qualité, hygiène, sécurité et environnement en 2025

Formation QHSE en 2025 : maîtriser qualité, hygiène, sécurité et environnement Dans un contexte où les entreprises sont de plus...

Quel salaire faut-il pour emprunter 550000 euros en 2025 ?

L’accession à la propriété reste un objectif majeur pour beaucoup de Français, et pour concrétiser ce projet, une étape clé...

Comprendre le coefficient salaire : définition, calculs et conseils 2025

Coefficient salaire : une clé pour comprendre sa rémunération en 2025 Dans le paysage professionnel actuel, comprendre le coefficient salaire...

Devenir mécanicien en 2025 : diplômes à obtenir, où se former et quelles perspectives d’emploi

Devenir mécanicien en 2025 : diplômes mécanicien incontournables et formation mécanique adaptée Choisir la voie de mécanicien en 2025 demeure...

Quel salaire faut-il pour emprunter 450000 euros en 2025 ?

Quel salaire pour emprunter 450 000 euros en 2025 selon la durée du prêt immobilier ? Pour concrétiser un projet...

Les meilleures formules de politesse à utiliser dans une lettre de motivation

Formules de politesse incontournables pour une lettre de motivation efficace Dans la rédaction d’une lettre de motivation, la courtoisie ne...

Smic à 1600 euros en 2025 : quels impacts sur votre pouvoir d’achat ?

SMIC à 1600 euros en 2025 : quel effet réel sur le pouvoir d’achat des salariés ? Le débat autour...

Tout savoir sur la formation ASG : le programme complet pour devenir aide-soignant en gérontologie

La formation ASG : un passage clé vers le métier d’aide-soignant en gérontologie Le rôle d’Assistant de Soins en Gérontologie...

Quel salaire pour emprunter 320000 euros en 2025 ?

Quel salaire net faut-il percevoir pour un prêt immobilier de 320000 euros en 2025 ? 💶 Emprunter 320000 euros en...

Brut en net Suisse : comment utiliser un simulateur pour estimer son salaire en 2025 ?

Convertir le brut en net en Suisse : principes fondamentaux et enjeux pour 2025 Estimer avec précision son salaire net...

Formation apiculture : comment devenir apiculteur amateur ou professionnel en 2025 ?

Formation apiculture 2025 : les clés pour devenir apiculteur amateur ou professionnel L’élevage d’abeilles s’impose comme une activité à la...

Quel salaire faut-il pour emprunter 270000 euros en 2025 ?

Quel salaire pour emprunter 270 000 euros en 2025 ? Analyse complète Pour concrétiser un projet immobilier en 2025, il...

Allocation équivalent retraite : comprendre son fonctionnement et ses conditions en 2025

Allocation équivalent retraite : état des lieux et évolution récente L’allocation équivalent retraite (AER) demeure un sujet sensible pour de...

Salaire brut et net en Suisse : principales différences avec la France en 2025

Comprendre les différences fondamentales entre le salaire brut et net en Suisse et en France en 2025 Le marché du...

Attestation de formation en 2025 : utilité, modèle gratuit et démarches pour l’obtenir

L’attestation de formation en 2025 : pourquoi ce document reste indispensable Dans le paysage professionnel actuel, l’attestation de formation joue...

Salaire brut en net en Suisse : guide pour calculer précisément en 2025

Comprendre le Salaire Brut et le Salaire Net en Suisse : Fondamentaux et Calcul 2025 La distinction entre salaire brut...

Estimer son salaire en 2025 grâce à l’apec simulateur : mode d’emploi

Comment estimer son salaire en 2025 avec le simulateur APEC En 2025, maîtriser les outils pour anticiper son salaire est...

Devenir infographiste en 2025 : formations, logiciels incontournables, compétences clés et débouchés

Le métier d’infographiste en 2025 : une alliance entre créativité et technologies innovantes À l’heure où la digitalisation s’accélère, le...

Horaires et calcul du smic net en 2025 : ce qu’il faut savoir

Le Salaire Minimum Interprofessionnel de Croissance (SMIC) demeure un pilier indispensable pour assurer une rémunération équitable à tous les salariés,...

-

Salaire2 mois ago

Salaire2 mois agoQuel est le montant du smic net en Angleterre en 2025 ?

-

Actualités2 mois ago

Actualités2 mois agoSMIC : une hausse significative du salaire minimum dès le 1er janvier 2026, découvrez le nouveau montant qui impactera des millions de Français

-

Actualités2 mois ago

Actualités2 mois agoSmic : quelle hausse attendre au 1er janvier 2026 ?

-

Salaire2 mois ago

Salaire2 mois agoTout savoir sur le smic net en suisse en 2025 : montant, calcul et différences avec la France

-

Salaire2 mois ago

Salaire2 mois agoQuel est le montant net du salaire minimum en France en 2025 ?

-

Salaire2 mois ago

Salaire2 mois agoCombien gagne réellement un autoentrepreneur en 2025 ?