Comprendre les fondements de la conversion d’un taux horaire brut en net en 2026

La distinction entre la rémunération brute et la rémunération nette constitue la pierre angulaire de toute négociation salariale et de l’analyse du pouvoir d’achat. Le taux horaire brut représente la valeur nominale du travail fixée par le contrat, avant toute intervention des prélèvements obligatoires. À l’inverse, le taux horaire net incarne le pouvoir d’achat réel, la somme monétaire qui sera effectivement virée sur le compte bancaire du collaborateur à la fin du mois. Comprendre cette mécanique de conversion est une nécessité absolue pour évaluer justement une proposition d’embauche ou une augmentation de salaire.

En cette année 2026, le paysage salarial français est marqué par des repères chiffrés précis qu’il convient de maîtriser. 📈 Le Salaire Minimum Interprofessionnel de Croissance (SMIC) a été réévalué pour atteindre un taux horaire brut de 12,31 € depuis le 1er juin. Pour un contrat standard de 35 heures hebdomadaires, soit 151,67 heures mensualisées, cela équivaut à un salaire mensuel brut de 1 867 €. Cependant, la réalité perçue par le travailleur est différente, puisque le montant net avoisine les 1 478 € pour un profil non-cadre, illustrant parfaitement la déperdition mécanique liée au financement du modèle social français.

L’analyse des agrégats macroéconomiques fournis par l’Insee en 2026 permet de mieux situer ces montants dans la hiérarchie des revenus. Le salaire net moyen en équivalent temps plein dans le secteur privé s’élève à 2 733 € par mois, tandis que le salaire net médian se situe à 2 190 €. 📊 Cette différence notable entre la moyenne et la médiane démontre une concentration des salaires dans les tranches inférieures, accentuant l’importance d’une estimation rigoureuse de son taux horaire. Savoir passer d’un affichage brut à une réalité nette permet d’éviter les désillusions lors de la lecture de la première fiche de paie.

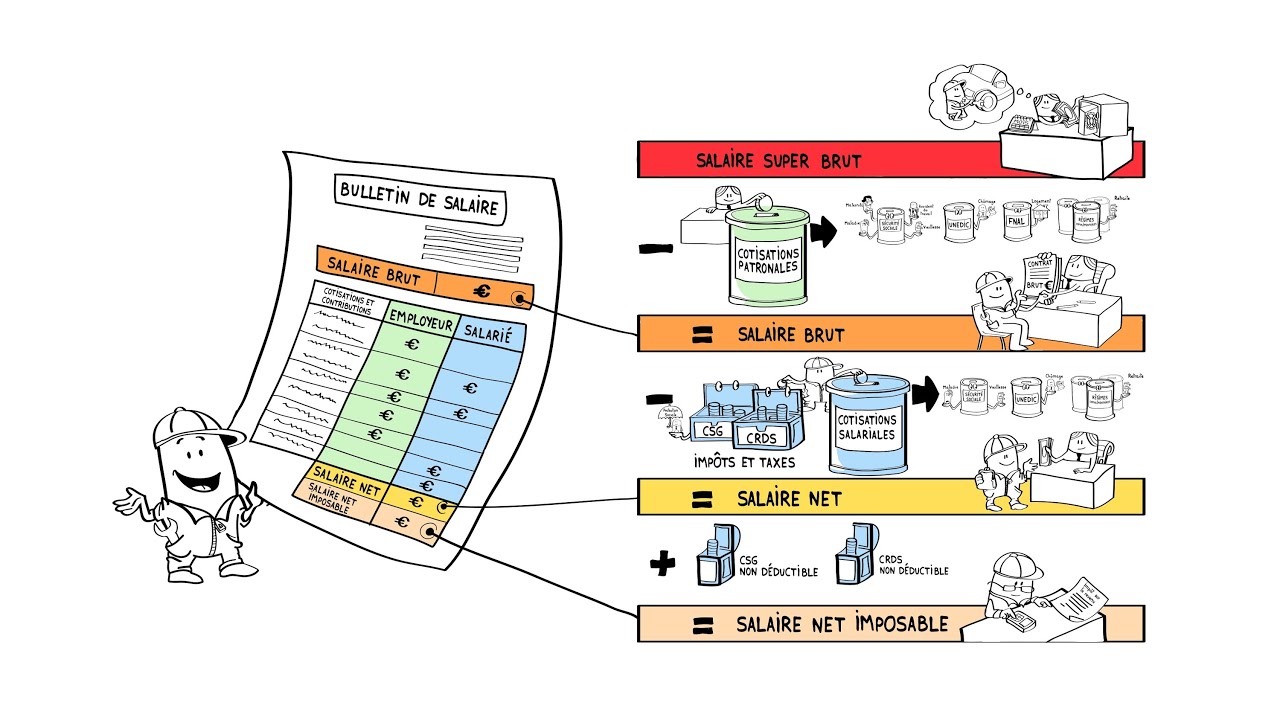

Le passage du brut au net n’est pas une simple soustraction linéaire. Il s’agit d’un processus dynamique influencé par une multitude de variables réglementaires. La législation française impose aux employeurs de cotiser pour financer la protection sociale globale, créant ainsi un écart structurel entre le coût réel du travail et le revenu disponible du ménage. 💶 C’est ce qu’on appelle communément le coin socio-fiscal. Ce mécanisme complexe justifie le besoin d’outils de simulation précis, capables d’intégrer les dernières lois de financement de la Sécurité sociale de 2026.

De plus, la perception de la richesse varie considérablement en fonction de ce calcul. Sachant que le seuil de pauvreté est établi à 1 288 € en France, le SMIC net maintient le travailleur à temps plein légèrement au-dessus de cette limite de précarité. 📉 La maîtrise de la conversion du taux horaire devient alors un outil d’empowerment économique. Elle permet au travailleur de comprendre la part de richesse qu’il produit et la fraction qui lui est redistribuée sous forme de salaire direct, par opposition au salaire différé que constituent les assurances sociales.

Enfin, la transparence sur ces chiffres est primordiale lors des entretiens professionnels. Un recruteur annonce systématiquement une rémunération annuelle ou horaire en brut, car c’est la seule base contractuelle universelle qui ne dépend pas de la situation personnelle du candidat. 🤝 Il appartient donc au futur collaborateur de s’équiper des connaissances nécessaires pour traduire cette offre en monnaie trébuchante. Ignorer ces mécanismes d’abattement reviendrait à naviguer à l’aveugle dans la gestion de ses finances personnelles et dans la planification de son niveau de vie futur.

Les mécanismes des cotisations sociales impactant le salaire horaire

| Statut | Taux horaire brut | Taux horaire net estimé | Écart |

|---|---|---|---|

| SMIC (non-cadre) | 12,31 € | 9,60 € | 22 % |

| Non-cadre (2 500 € brut/mois) | 14,75 € | 11,50 € | 22 % |

| Cadre (4 000 € brut/mois) | 23,60 € | 17,70 € | 25 % |

| Cadre sup (7 000 € brut/mois) | 41,30 € | 30,60 € | 26 % |

Pour convertir avec précision un taux horaire brut en net, il faut disséquer l’anatomie d’une fiche de paie et comprendre l’architecture des prélèvements sociaux. Les cotisations salariales sont les moteurs de cette transformation financière. Elles sont prélevées directement à la source par l’employeur pour le compte d’organismes publics tels que l’Urssaf ou les caisses de retraite. En 2026, ces prélèvements représentent en moyenne entre 22 % et 25 % du salaire brut, agissant comme un filet de sécurité collective en échange d’une réduction du revenu immédiat.

Le financement de la Sécurité sociale capte une part significative de la valeur horaire produite. Par exemple, la couverture maladie, maternité, invalidité et décès exige une contribution salariale de l’ordre de 0,75 % du brut. 🏥 Bien que modeste en apparence, cette ligne s’additionne à des prélèvements plus lourds comme l’assurance chômage, fixée à 2,4 % sur la tranche principale du salaire. C’est l’accumulation de ces micro-taux qui creuse l’écart entre le tarif annoncé lors d’une embauche et la réalité du pouvoir d’achat.

Le système de retraite français, fondé sur la répartition, constitue le poste de prélèvement le plus important. Il garantit un revenu différé, mais ampute le taux horaire net présent. L’assurance vieillesse de base ponctionne 6,90 % du salaire brut (dans la limite du plafond de la Sécurité sociale), auxquels s’ajoute la part déplafonnée de 1,80 %. 👴 Ensuite, la retraite complémentaire gérée par le régime AGIRC-ARRCO applique un taux d’environ 3,15 % pour la première tranche de revenus. La maîtrise de ces subtilités comptables est indispensable, et justifie souvent le recours à une formation certifiante sur les logiciels de paie pour les professionnels des ressources humaines.

Voici une décomposition claire des principales cotisations qui métamorphosent le taux horaire brut :

- 🩺 Sécurité sociale : 0,75 % dédiés à la branche maladie et maternité.

- 💼 Assurance chômage : 2,4 % prélevés pour financer les allocations d’aide au retour à l’emploi.

- 📈 Retraite de base (Tranche A) : 6,90 %, calculés sur les revenus inférieurs au PASS 2026 (48 060 €).

- 🏛️ Retraite complémentaire : Environ 3,15 % pour garantir une pension additionnelle selon le statut.

- ⚖️ CSG déductible : 5,1 % appliqués sur 98,25 % du salaire brut pour financer la protection sociale universelle.

Il est crucial de différencier deux notions souvent confondues par les néophytes : le net social et le net imposable. Le net social, ou net à payer avant impôt, s’obtient après déduction des cotisations citées précédemment. Il représente environ 78 % du brut pour un employé classique. Cependant, l’État intègre des prélèvements non déductibles du revenu imposable, ce qui complique l’équation fiscale du taux horaire.

La Contribution Sociale Généralisée (CSG) non déductible (2,4 %) et la Contribution au Remboursement de la Dette Sociale (CRDS) (0,5 %) sont des taxes hybrides. 🏦 Elles sont retirées du salaire pour obtenir le net à payer, mais elles sont réintégrées virtuellement dans le calcul du revenu fiscal. Ainsi, le taux horaire net imposable est toujours légèrement supérieur au taux horaire net perçu. Cette ingénierie fiscale démontre qu’une simple règle de trois ne suffit pas à obtenir un calcul fiable de ses revenus réels.

L’impact du statut professionnel sur le calcul de la rémunération nette

L’évaluation d’un taux horaire brut en net ne peut se faire dans l’absolu ; elle est intrinsèquement liée au statut juridique et hiérarchique du travailleur. Le droit du travail français segmente les salariés en différentes catégories, imposant des régimes de cotisations asymétriques. Un taux horaire de 25 € brut ne donnera absolument pas le même résultat net selon que la personne exerce sous le statut d’ouvrier, d’employé, de cadre supérieur ou de fonctionnaire public.

Pour un salarié non-cadre, la règle empirique de la conversion s’établit autour d’une déduction de 22 %. Ce statut bénéficie d’une structure de cotisations légèrement allégée, notamment au niveau des régimes de prévoyance et de retraite complémentaire. 🏭 Ainsi, pour un profil technique ou administratif classique négociant un salaire de 2 200 € bruts, le net estimé sera d’environ 1 716 €. Cette catégorie socioprofessionnelle est la plus représentée dans le secteur privé, formant le socle des statistiques médianes de rémunération.

Le statut de cadre, en revanche, est soumis à une pression sociale plus forte. La conversion d’un taux horaire brut exige de retrancher approximativement 25 % du montant initial. 👔 Cette différence s’explique par des cotisations obligatoires supplémentaires, notamment la contribution à l’Association Pour l’Emploi des Cadres (APEC) et des taux de prévoyance majorés. Un jeune diplômé négociant son premier contrat d’ingénieur à 3 000 € bruts devra se préparer à percevoir un net social d’environ 2 250 €, la différence finançant une meilleure couverture face aux accidents de la vie.

Le tableau suivant illustre l’impact du statut sur un taux horaire théorique et son équivalent mensuel en 2026 :

| 👤 Statut professionnel | 💶 Taux Horaire Brut (Est.) | 📉 Taux de déduction moyen | 💰 Salaire Mensuel Brut (35h) | 💳 Salaire Mensuel Net Estimé |

|---|---|---|---|---|

| Non-cadre (SMIC) | 12,31 € | ~ 21 % | 1 867 € | 1 478 € |

| Employé qualifié | 15,00 € | ~ 22 % | 2 275 € | 1 774 € |

| Cadre intermédiaire | 22,00 € | ~ 25 % | 3 336 € | 2 502 € |

| Fonctionnaire (Titulaire) | 18,00 € | ~ 15 % | 2 730 € | 2 320 € |

Le cas de la fonction publique illustre parfaitement cette hétérogénéité statutaire. Les fonctionnaires titulaires ne sont pas soumis au même régime général que les salariés du privé. 🏛️ Leurs cotisations se limitent principalement à la retraite (pension civile), à la CSG et à la CRDS, sans prélèvement pour l’assurance chômage. Par conséquent, la déduction sur le taux horaire brut d’un agent de l’État oscille généralement autour de 15 % seulement, modifiant totalement les grilles d’analyse comparative entre les secteurs public et privé.

Un autre élément perturbateur dans cette conversion statutaire est l’application du Plafond Annuel de la Sécurité Sociale (PASS). Fixé à 48 060 € pour l’année 2026, soit 4 005 € mensuels bruts, ce seuil déclenche des changements de taux de cotisation appelés « Tranche B ». Dès qu’un taux horaire brut dépasse ce montant annualisé, les prélèvements pour la retraite complémentaire explosent, réduisant marginalement la progression du salaire net. C’est une mécanique de redistribution économique qui rend les fortes augmentations brutes moins spectaculaires une fois converties en net.

Le rôle crucial du prélèvement à la source et des heures supplémentaires

Depuis son instauration, le Prélèvement À la Source (PAS) a profondément redéfini la notion même de salaire net. Auparavant, le travailleur raisonnait exclusivement en « net à payer avant impôt ». Aujourd’hui, le véritable taux horaire qui impacte le pouvoir d’achat quotidien est le taux horaire net après impôt. L’administration fiscale intervient directement sur la fiche de paie, prélevant l’impôt sur le revenu sur la base d’un taux personnalisé, neutre ou individualisé, transmis mensuellement à l’employeur.

L’intégration du PAS dans le calcul du salaire net crée une forte volatilité d’un foyer fiscal à l’autre. À taux horaire brut identique, deux collègues de bureau ne percevront pas le même virement à la fin du mois s’ils ont des situations familiales divergentes. 👨👩👧👦 Un collaborateur célibataire sans enfant subira un taux de prélèvement à la source nettement plus élevé qu’un salarié marié ayant trois enfants à charge. Cette individualisation de l’impôt rend caduque l’idée d’un convertisseur brut/net universel qui ne prendrait pas en compte les paramètres de la vie privée.

Par ailleurs, la durée du temps de travail et la réalisation d’heures supplémentaires constituent des leviers puissants qui déforment la conversion linéaire du salaire. En France, le cadre légal fixe la durée normale à 35 heures. Toute heure effectuée au-delà est considérée comme supplémentaire et bénéficie d’une majoration salariale (généralement 25 % pour les 8 premières heures, puis 50 %). ⏱️ Mais au-delà de la simple majoration du taux horaire brut, ces heures jouissent d’un traitement social et fiscal d’une grande clémence en 2026.

Concrètement, les heures supplémentaires bénéficient d’une réduction de cotisations salariales, rendant leur conversion en net beaucoup plus rentable que celle d’une heure normale. De plus, elles sont exonérées d’impôt sur le revenu dans la limite d’un plafond annuel révisé. 💸 Ainsi, lorsqu’un salarié passe d’un contrat de 35 heures à 39 heures, la différence nette constatée sur sa fiche de paie est proportionnellement supérieure à l’augmentation de son salaire brut de base. C’est un effet d’aubaine souvent recherché dans les secteurs en tension.

Cependant, le paramétrage informatique de ces exonérations exige une précision chirurgicale de la part des services des ressources humaines. Une mauvaise application des taux majorés ou des déductions fiscales peut entraîner des sanctions lourdes en cas de contrôle Urssaf. C’est pourquoi de nombreuses entreprises incitent leurs gestionnaires à maîtriser le paramétrage des fiches de paie afin de garantir la conformité légale des bulletins édités et de protéger à la fois la trésorerie de l’entreprise et les droits du salarié.

L’anticipation de ces variables permet d’élaborer de véritables stratégies d’optimisation salariale. Au lieu de négocier une simple augmentation du taux horaire brut, un salarié avisé pourrait privilégier la contractualisation d’un forfait intégrant des heures supplémentaires structurelles. 📈 Cette approche maximise le rendement net de la rémunération globale en exploitant intelligemment les niches sociales et fiscales en vigueur, prouvant que la conversion monétaire est avant tout une discipline stratégique.

Outils, méthodes pratiques et optimisation du coût total employeur

La dématérialisation et l’accès ouvert aux données administratives ont favorisé l’émergence de simulateurs de salaire en ligne particulièrement sophistiqués. Ces outils algorithmiques sont devenus indispensables pour naviguer dans le maquis fiscal et social français. Ils remplacent avantageusement les formules mathématiques approximatives, en connectant en temps réel les calculs aux bases de données officielles de l’Urssaf et de la Direction Générale des Finances Publiques. En quelques clics, ils permettent d’isoler le salaire net, mais aussi de comprendre la structure profonde de la rémunération.

Cependant, l’utilisation optimale de ces convertisseurs nécessite d’entrer les bons paramètres initiaux. Il ne s’agit pas seulement d’indiquer un montant brut. Pour obtenir un taux horaire net fiable, l’utilisateur doit renseigner la présence éventuelle de titres-restaurant, la prise en charge des frais de transport en commun, ou l’attribution d’avantages en nature comme un véhicule de fonction. 🚗 Ces éléments accessoires, bien qu’ils améliorent le niveau de vie, sont soumis à cotisations et modifient la base de calcul du net imposable.

Au-delà de la stricte vision du salarié, la conversion du salaire révèle une autre dimension économique fondamentale : le coût total employeur, souvent qualifié de « super-brut ». Ce terme désigne l’enveloppe budgétaire globale que l’entreprise doit débourser pour maintenir un collaborateur en poste. 🏢 Aux 1 867 € de salaire mensuel brut d’un profil rémunéré au SMIC en 2026, l’entreprise doit ajouter un ensemble de charges patronales (maladie, retraite, famille, formation professionnelle) qui alourdissent considérablement la facture.

En moyenne, les charges patronales représentent environ 42 % du salaire brut pour un non-cadre et peuvent grimper jusqu’à 45 % pour un profil d’encadrement supérieur. Ainsi, pour verser un salaire net de 3 000 € à un ingénieur, l’entreprise déboursera un coût total d’environ 6 000 €. 📉 Cette distorsion massive entre la dépense de l’organisation et le revenu perçu par l’individu alimente régulièrement les débats sur la compétitivité économique nationale et le coût du travail face à la concurrence internationale.

Pour les directions financières, l’optimisation de ce coût total est un enjeu de survie. Elles recherchent constamment un équilibre entre l’attractivité des rémunérations nettes offertes aux talents et la maîtrise de la masse salariale brute. L’utilisation de leviers alternatifs tels que l’intéressement, la participation, ou le versement de primes exceptionnelles désocialisées permet d’améliorer le pouvoir d’achat net des équipes sans subir la pleine inflation des charges patronales classiques. 💼 Cette ingénierie financière demande des compétences pointues et une veille législative constante.

En définitive, la conversion d’un taux horaire brut en net dépasse la simple arithmétique de coin de table. C’est un exercice de traduction qui révèle les choix politiques, sociaux et économiques d’une nation. Maîtriser cette mécanique permet aux travailleurs de faire valoir leurs droits avec assurance, et aux entreprises de piloter leur croissance budgétaire de manière rationnelle, assurant ainsi la pérennité du pacte social au sein du monde professionnel.

Les vraies questions, sans langue de bois

Est-ce que je peux simplement multiplier mon taux horaire brut par 0,78 pour avoir le net ?

Pour un non-cadre, c'est une bonne approximation. Pour un cadre, comptez plutôt 0,75. Mais le montant exact dépend de votre mutuelle, des tickets resto et autres primes.

Le SMIC net a augmenté en 2026 ?

Oui, le brut horaire est passé à 12,31 € au 1er juin. Pour 35h, le net mensuel tourne autour de 1 478 €, soit environ 200 € de plus qu'il y a quelques années.

Pourquoi mon net est parfois plus bas que le calcul approximatif ?

Certaines entreprises déduisent l'avance sur frais de transport ou les cotisations à une mutuelle obligatoire. Vérifiez votre bulletin de paie ligne par ligne.

Ça vaut le coup de négocier en brut plutôt qu'en net ?

Toujours négocier en brut. C'est la base contractuelle, et le net dépend de votre statut et de vos avantages. Un brut plus élevé sécurise aussi vos droits retraite.

Et de votre côté, comment ça se passe ? On vous écoute 👇

Laisser un commentaire

Eva Gilles dirige la rédaction depuis sa création. Diplômée en économie appliquée à Paris-Dauphine, titulaire du certificat AMF, elle a couvert pendant près de quinze ans l’actualité bancaire et patrimoniale dans la presse économique française avant de fonder SMIC NET